Est-ce que la génération 80, la génération la plus fauchée ?

Juste après la Grande Récession, il était un difficile de dire qui avait le plus souffert : Les millennials ou la génération X.

Ceux d’entre nous qui avaient la vingtaine et le début de la trentaine étaient confrontés à la perspective désastreuse de commencer leur carrière dans la pire économie de mémoire d’homme.

À l’époque, les diplômés avaient un peu l’impression de sauter d’un plongeon pour se rendre compte que quelqu’un avait vidé l’eau de la piscine. Mais au moins, la plupart d’entre nous n’avaient pas été pris dans la bulle immobilière.

La génération X, en revanche, venait de voir la valeur de leur maison se faire ramasser et devait s’occuper de ses enfants, ce qui rendait la perspective du chômage encore plus terrifiante.

Sommaire

Les Millennials se trouvent dans un trou

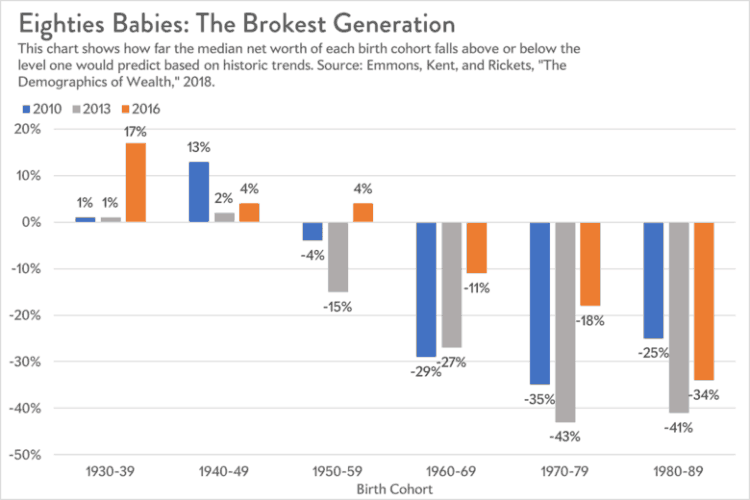

Une décennie plus tard, il semble que les Millennials se trouvent dans un trou financier beaucoup plus profond. Dans une nouvelle étude ce mois-ci, des économistes de la Banque de la Réserve fédérale de Saint-Louis ont examiné si les Américains sont aujourd’hui plus riches ou plus pauvres que ne l’étaient les générations précédentes à leur âge.

Il s’avère que les ménages les plus âgés (ceux qui sont dirigés par une personne née avant 1960) sont un peu mieux lotis que ceux de leur âge dans le passé, tandis que les ménages plus jeunes (ceux qui sont dirigés par une personne née après 1960) sont généralement moins bien lotis. Et les bébés des années 1980 sont dans la plus mauvaise situation de toutes : En 2019, la valeur nette médiane des personnes nées autour des années Reagan était inférieure de 34 % à ce que les tendances passées laissaient présager pour leur groupe d’âge. Ceux nés dans les années 1970, les GenXer, n’étaient qu’à 18 %.

Pourquoi les jeunes familles sont-elles si loin derrière la courbe ?

Selon le rapport de la Fed, le problème n’est pas ce qu’ils gagnent, ni leurs habitudes d’épargne (les chercheurs constatent que, contrairement à la croyance populaire, les Américains nés dans les années 80 ont en fait mis de l’argent de côté à des taux plus élevés que les Boomers ou la génération X à leur âge).

Le problème se résume plutôt à « des maisons et des dettes ». Les Américains nés dans les années 1960 et 1970 étaient endettés jusqu’au cou lorsque la crise du logement a frappé, et leur valeur nette a chuté en raison du prix des logements. Mais maintenant que la valeur des maisons s’est redressée, leurs finances se sont assainies.

« Les familles dont la tête est née dans les années 80 sont différentes », indique le rapport. Chargées de dettes d’études, de prêts automobiles et de soldes de cartes de crédit, moins de la moitié d’entre elles possèdent une maison et relativement peu détiennent des actifs comme des actions, ce qui signifie qu’elles n’ont pas pu profiter de la hausse des prix des actifs de ces dernières années et qu’il est possible qu’elles ne puissent jamais se constituer un patrimoine assez rapidement pour égaler les générations précédentes.

Les Millennials et la Crise Financière : Une Décennie Perdue

Une décennie après la crise financière, il apparaît que les Millennials sont confrontés à un gouffre financier considérable. Dans une étude récente menée par des économistes de la Banque de la Réserve Fédérale de Saint-Louis, une comparaison a été faite entre la richesse des Américains actuels et celle des générations précédentes au même âge.

- Situation des Générations plus Âgées et plus Jeunes :

- Les ménages plus âgés, dirigés par des personnes nées avant 1960, sont légèrement mieux lotis que leurs prédécesseurs.

- En revanche, les ménages plus jeunes, dirigés par des personnes nées après 1960, sont généralement moins bien lotis.

- Le Cas Particulier des Millennials :

- Les individus nés dans les années 1980 sont dans la situation la plus précaire.

- En 2019, leur valeur nette médiane était inférieure de 34 % à ce que les tendances historiques prévoyaient pour leur groupe d’âge.

- À titre de comparaison, ceux nés dans les années 1970 (les GenXers) étaient à 18 % sous ces tendances.

Pourquoi cette Disparité ?

La Fed a identifié plusieurs raisons expliquant pourquoi les jeunes familles sont en retard sur le plan financier :

- Revenu et Épargne :

- Les Millennials ne sont pas en retard à cause de leurs revenus ou de leurs habitudes d’épargne.

- En fait, les Américains nés dans les années 1980 ont épargné à des taux plus élevés que les Boomers ou la Génération X à leur âge.

- Problèmes Clés : Logement et Dette :

- Les générations précédentes avaient accumulé d’importantes dettes hypothécaires avant la crise du logement, réduisant leur valeur nette.

- Cependant, la reprise des prix des logements a amélioré leur situation financière.

- Les Millennials, quant à eux, sont confrontés à un ensemble différent de problèmes financiers :

- Fort endettement étudiant.

- Prêts automobiles.

- Soldes élevés sur les cartes de crédit.

- Moins de la moitié d’entre eux sont propriétaires de leur logement.

- Peu d’entre eux détiennent des actifs tels que des actions.

Conséquences à Long Terme pour les Millennials :

- Incapacité à Profiter de la Hausse des Prix des Actifs :

- La faible possession d’actifs et la forte dette limitent la capacité des Millennials à bénéficier de la croissance du marché des actifs.

- Il est donc probable qu’ils ne puissent pas constituer un patrimoine assez rapidement pour égaler les générations précédentes.

Cette situation met en lumière la difficulté croissante pour les jeunes générations d’atteindre une stabilité financière et d’accumuler de la richesse, comparativement aux générations précédentes. La combinaison de dettes élevées et d’une faible possession d’actifs crée un obstacle majeur pour les Millennials, les laissant dans une position financière défavorable pour l’avenir.